税制改正情報

令和4年度の税制改正のポイント(法人税関係)

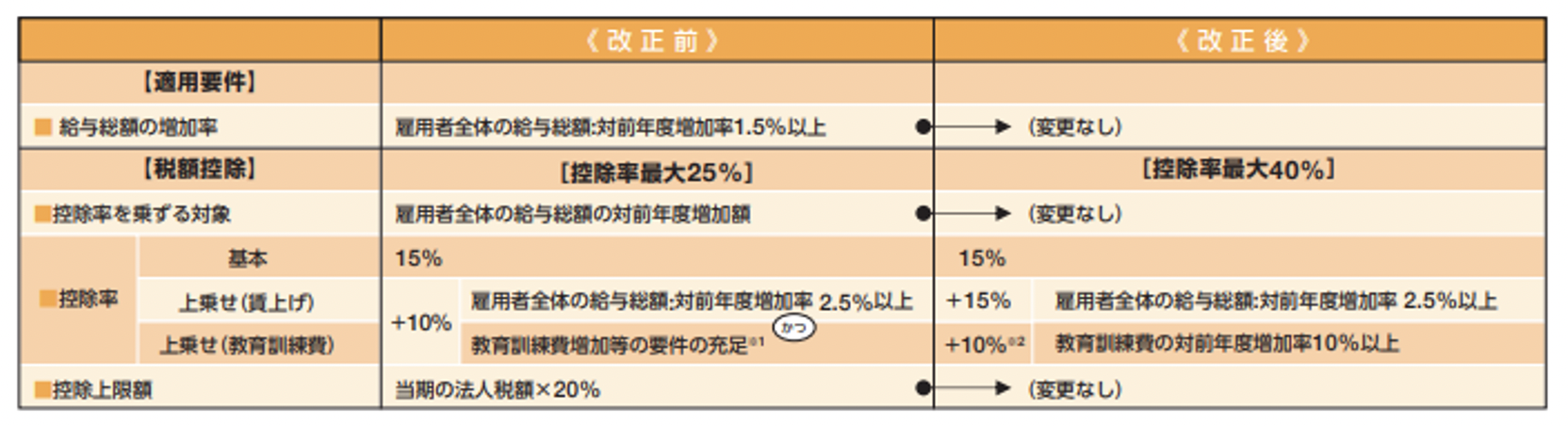

1.賃上げ促進税制の強化

◯1 改正の内容

◇中小企業向け

中小企業向け(所得拡大促進税制)については、税額控除率の上乗せ措置の見直しを行った上で、適用期限が1年延長されました(下図参照)。

※1 教育訓練費増加等の要件:次のいずれかの要件

- 教育訓練費の対前年度増加率10%以上

→確定申告書に教育訓練費の明細書の添付(改正後:明細書の保存)が必要 - 中小企業等経営強化法の認定経営力向上計画における経営力向上の証明(改正後:廃止)

具体的には、青色申告書を提出する中小企業者等が、雇用者全体の給与総額(給与等支給総額)を前年度に比べて「1.5%以上」増加させた場合に給与増加額の15%を税額控除できる従来の措置を維持しながら、給与等支給総額を前年度に比べて「2.5%以上」増加させた場合には、上乗せ措置が10%から15%へ引き上げられ、給与増加額の30%が税額控除できるようになりました。

さらに、社内研修などの「教育訓練費」を前年度に比べて10%以上増加させた場合には税額控除率が10%加算されることとなり、賃上げしつつ人材投資も積極的に行う中小企業は最大で40%の税額控除を受けられることとなりました。いずれの控除も上限は法人税額の20%となります。

この改正により、法人住民税法人税割についても国税に準じた所要の措置が講じられています。

賃上げ対象となる給与等支給額は、役員等や個人事業主と特殊の関係のある者を除きますが、パート・アルバイトを含めた既存及び新規採用した国内雇用者の基本給やボーナス等です。

教育訓練費は、国内雇用者に対して法人が自ら行う外部講師謝金等、外部施設利用料等をはじめ、他の者に委託する外部委託研修や外部研修への参加費などOFF JT(Off The Job Training)に係るものが対象です。

この教育訓練費に係る税額控除の上乗せ措置を適用する場合には、従前は確定申告書等への添付が必要でしたが、改正により教育訓練費の明細を記載した書類の保存で済むこととなり、中小企業等経営強化法の認定経営力向上計画における経営力向上の証明も不要となっています。

◯2 適用期間

中小企業向けは適用期限が1年延長され、大企業向けの制度と同様に令和4年4月1日から令和6年3月31日までの間に開始する各事業年度(個人事業主は令和5年から令和6年までの各年が対象)が適用期間となります。

2.減価償却資産の損金算入制度の見直し

◯1 改正前の制度の概要

- 少額の減価償却資産の取得価額の損金算入制度

全ての企業を対象とした同制度では、法人が一組又は一式単位として取引される取得価額が10万円未満の少額減価償却資産を取得した場合、この少額減価償却資産を事業の用に供した事業年度において、その取得価額を全額損金算入(即時償却)できます。 - 一括償却資産の損金算入制度

取得価額が20万円未満の少額減価償却資産については、各事業年度ごとにその全部又は一部の合計額を一括して、3年間で均等償却(残存価額なし)ができる一括償却資産の損金算入制度を選択することができます。 - 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

青色申告書を提出する中小企業者等が、取得価額が30万円未満の減価償却資産を取得して事業の用に供した場合には、一定の要件の下、その取得価額に相当する金額を損金の額に算入することができる特例措置です。

特例の対象となる資産は、器具及び備品、機械・装置等、ソフトウェア、特許権、商標権等の有形・無形減価償却資産のほか、所有権移転外リース取引に係る賃借人が取得したとされる資産や中古資産も対象となります。

対象資産を取得等して事業の用に供した場合に適用となり、適用を受ける事業年度における少額減価償却資産の取得価額の合計額が300万円までを限度に即時償却(全額損金算入)できます。

◯2 改正の内容

少額資産のリースによる節税スキームが増加傾向にあったことから、「少額の減価償却資産の取得価額の損金算入制度」、「一括償却資産の損金算入制度」、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」の損金算入制度において、対象となる資産から貸付け(主要な事業として行われるものを除きます。)の用に供した資産が適用対象から除かれました。

また、中小企業者等の少額減価償却資産の取得価額の損金算入の特例については、中小企業における償却資産の管理等の事務負担の軽減、事務処理能力や事務効率の向上を図る観点から、適用期限が2年延長されました。

◯3 適用期日

令和6年3月31日まで。

中小企業者等とは

- 資本金の額又は出資金の額が1億円以下の法人

- 資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

※以下の法人は対象外となります。

①同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間にその大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

②2以上の大規模法人から3分の2以上の出資を受ける法人

③前3事業年度の所得金額の平均額が15億円を超える法人 - 常時使用する従業員数が1,000人以下の個人事業主

- 協同組合等(中小企業等協同組合、出資組合である商工組合等)

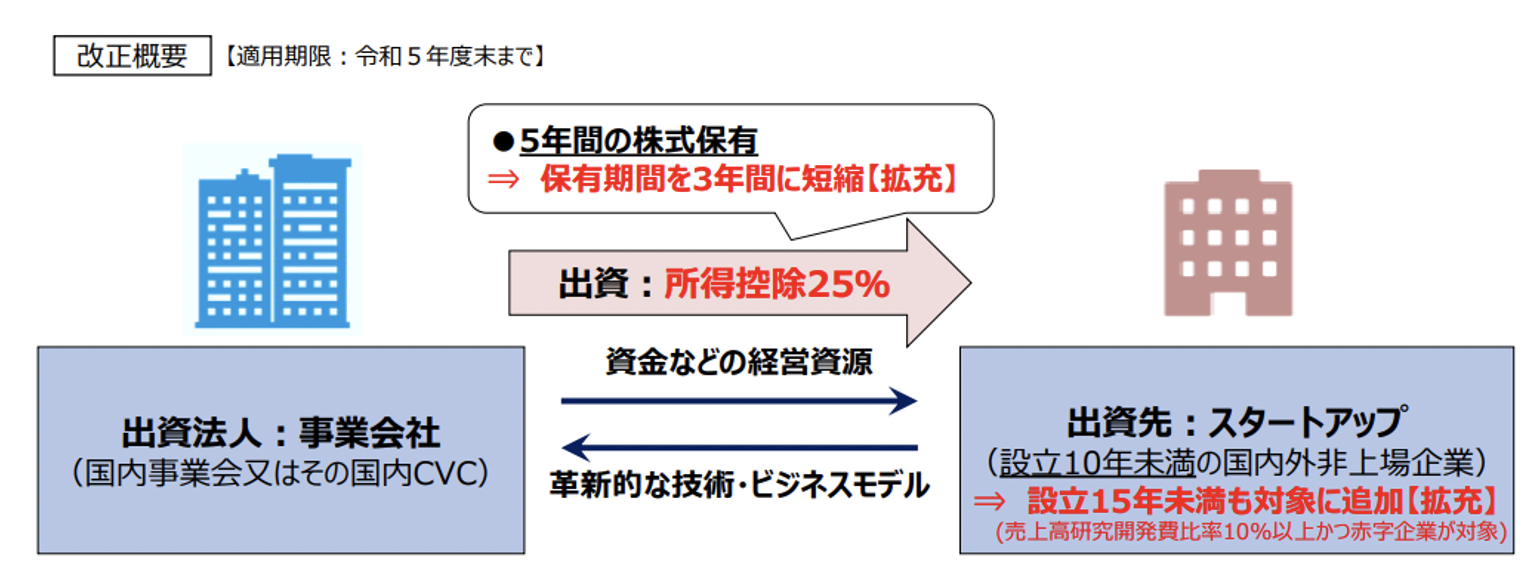

3.オープンイノベーション促進税制の拡充等

◯1 制度の概要

青色申告書を提出する株式会社等でスタートアップ企業とのオープンイノベーションを目指す国内の法人が、国内外のスタートアップ企業に現金払込みによる出資(株式取得)を行った場合に課税所得から控除できる制度です。

具体的には、設立10年未満の非上場企業が対象となるスタートアップ企業に対して、高い生産性が見込まれる事業や新事業開拓に資するオープンイノベーションに向けた取組の一環として国内法人が行う出資で、5年以上の株式の継続保有を見込み、1件当たり1億円以上(中小企業は1,000万円以上)の現金の払込みによりスタートアップ企業の新規発行株式を取得した場合には、取得価額の25%を課税所得から控除できます。

この所得控除を受けるには、対象となる取得株式の25%以下の金額を特別勘定として経理する必要があり、株式取得の日から5年間は特別勘定を維持しなければなりません。そのため、5年以内に国内法人が任意に特別勘定を取り崩した場合には、取り崩した金額をその事業年度の税務申告で益金参入する必要があります。

◯2 制度の概要

出資対象となるスタートアップ企業の要件について、売上高に占める研究開発費の額の割合が10%以上かつ赤字の場合に限り、「設立15年未満」の企業も追加されました。設立から10年以上経過しても、事業拡大のために資金・技術等が必要なスタートアップ企業が存在することに対応したものです。

また、適用対象となる株式の保有見込期間の下限及び取崩し事由に該当することとなった場合に特別勘定の金額を取り崩して益金参入する期間が株式取得から3年間(改正前:5年間)に短縮されています。(下図参照)

◯3 適用期日

適用期限が2年延長され、令和6年3月31日までの間に、一定のスタートアップ企業の特定株式を取得した場合について適用されます。

オープンイノベーション

「企業内部と外部のアイディアを有機的に結合させ、価値を創造すること」。①組織の外部で生み出された知識を社内の経営資源と戦略的に組み合わせることと、②社内で活用されていない経営資源を社外で活用することによりイノベーションを創出すること、の両方を指します。

スタートアップ

革新的な製品・サービスやビジネスモデルに挑戦し、急成長を企図する企業を指します。

【経済産業省資料より】