税制改正情報

法人税関係の改正

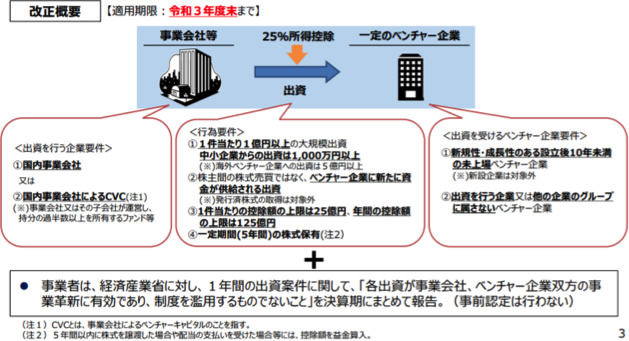

1.オープンイノベーション促進税制の創設

◯制度の内容

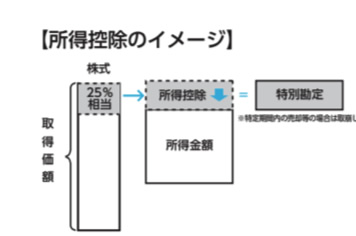

自らの経営資源以外の資源を活用して高い生産性が見込まれる事業を行うこと又は新事業開拓を目指す国内の事業会社やCVC(コーポレートベンチャーキャピタル)が、新規性や成長性のある創業10年未満の未上場ベンチャー企業等の株式(特定株式)を、1件当たり1億円以上(中小企業は1,000万円以上)の出資による払込みにより取得した場合には、その株式の取得価格の25%相当額の所得控除が認められます。

<経済産業省資料>

<財務省資料>

ただし、特別勘定として経理した金額(上限;125億円)が限度となります。

適応対象となる特定株式とは、オープンイノベーション性等の要件を満たすベンチャー企業に対する出資の払込みとして、経済産業大臣が証明したものにより取得した株式のことをいいます。

制度適用にあたっては、事前認定は行われませんが、事業会社は経済産業省に対し、1年間の出資案件に関して「各出資が事業会社、ベンチャー企業双方の事業革新に有効であり、制度を濫用するものでないこと」を、特定期間である5年間、決算期にまとめて報告する義務があります。

この出資後に事業会社から提出された資料を、経済産業省において確認し、出資した年及び特定期間中に経済産業大臣が証明したものにより取得した株式が特定株式となります。

◆中小企業とは?

大企業のみならず中小企業にとっても、必要な技術・ノウハウや人材を補完し、革新的な技術を有するベンチャー企業と連携して、異業種・異分野への新規事業展開を目指していくため、今後はますますオープンイノベーションが重要となってきます。

これまで、中小企業のベンチャー投資額は1千万円以下が大半を占めているため、製品の共同開発や共同事業の立ち上げに要する一定規模以上の出資を通じたオープンイノベーションを促進する観点から、中小企業からの出資は1千万円以上が適用要件となっています。

◯適用期日

令和2年4月1日から令和4年3月31日までの間に、一定のベンチャー企業の特定株式を取得した場合について適用されます。

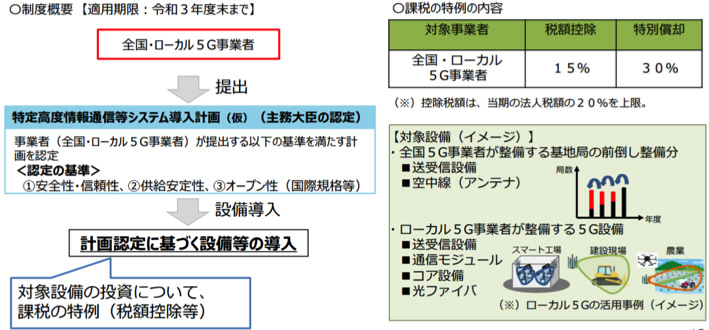

2.5G投資促進税制の創設

◯制度の内容

5G投資促進税制は、特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律の規定に基づき、特定高度情報通信等システム導入計画に基づいて導入する一定の設備投資について、15%の税額控除(当期の法人税の20%を上限)又は30%の特別償却を認める制度です。

認定の基準及び対象設備等は下図の通り。

◯適用期日

特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律の施行日から令和4年3月31日まで。