税制改正情報

所得税関係の改正

[1]個人所得課税の見直し

1 改正の内容

給与所得控除・公的年金等控除の控除額を一律に引き下げ、基礎控除の同額分の引上げが行われました。また、給与所得控除の上限額の引下げや年金以外に一定の副収入がある者の公的年金等控除の引下げが行われました。基礎控除についても生活に十分余裕のある、特に高額の所得がある者について控除額を逓減・消失する改正が行われます。

各種控除の見直しは、以下のとおりです。

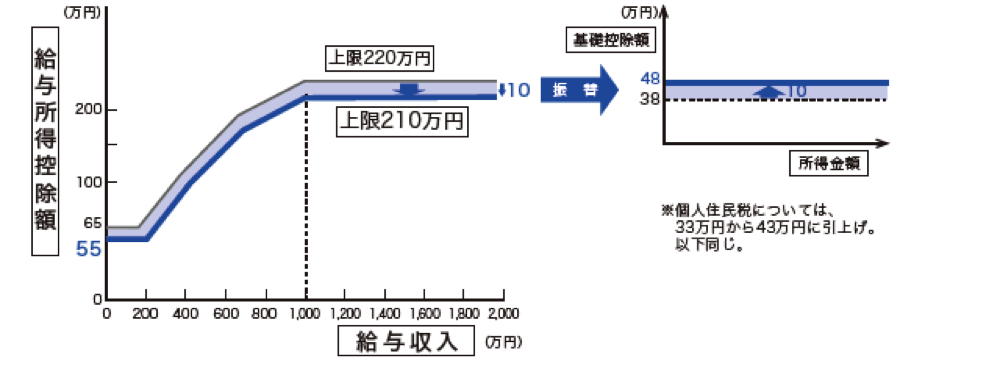

(1)給与所得控除等

給与所得控除いついては、控除額を一律10万円引き下げるとともに、給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限額が195万円に引き下げられます(所得法28、別表2〜5)。

この結果、給与所得控除額が次のとおりとなります。

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 55万円 |

| 162.5万円超180万円以下 | その収入金額×40%−10万円 |

| 180万円超360万円以下 | その収入金額×30%+8万円 |

| 360万円超660万円以下 | その収入金額×20%+44万円 |

| 660万円超850万円以下 | その収入金額×10%−110万円 |

| 850万円超 | 195万円 |

ただし、給与等の収入金額が850万円を超える場合でも、子育てや介護に配慮する観点から、本人が特別障害者に該当する場合や扶養親族に23未満や特別障害者控除の対象となる者等が同一生計内にいる場合には、所得金額調整控除が手当されています。

なお、この見直しに伴い、給与所得の源泉徴収税額表(月額表、日額表)、賞与に対する源泉徴収税額の算出率の表、年末調整等のための給与所得控除後の給与等の金額の表等についても変更が行われます。

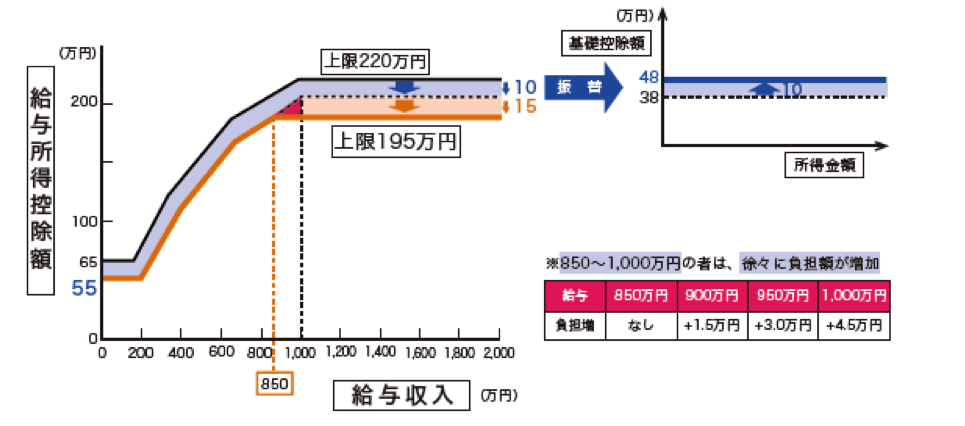

給与所得控除の最適化

子育て・介護世帯→負担増減なし

子育て・介護世帯以外→850万円超から徐々に負担増

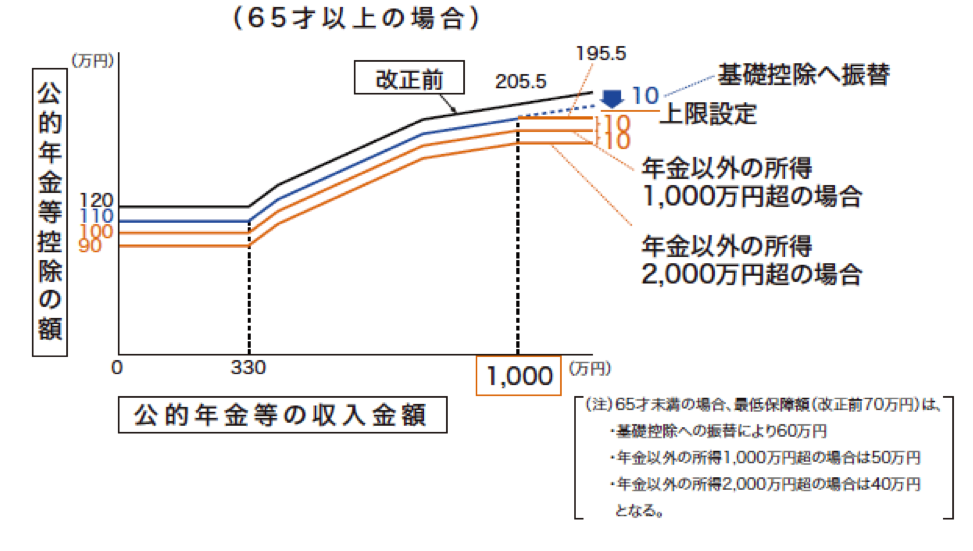

(2)公的年金等控除

公的年金等控除については、年金以外の所得がいくら高くても、年金のみで暮らす者と同じ控除が受けられる制度であることから、公的年金等収入が一定額を超える場合の控除額に上限を設定するとともに、年金以外に特に高額な副収入がある年金受給者の控除額が引き下げられました。

具体的には、(イ)控除額を一律10万円引き下げるとともに、(ロ)公的年金等の収入金額が1,000万円を超える場合の控除額については、195万5千円の上限が設けられました。また、公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000万円以下である場合の控除額を上記(イ)及び(ロ)の見直し後の控除額から一律10万円、公的年金等に係る雑所得以外の所得に係る合計所得金額が2,000万円を超える場合の控除額を上記(イ)及び(ロ)の見直し後の控除額から一律20万円、それぞれ引き下げられます。

この見直しにより、公的年金等控除額は、下の①の定額控除の額及び②の定率控除の額の合計額(その合計額が次の③の最低保障額に満たない場合には、最低保障額)となります。

公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下の場合

①定額控除 40万円

②定率控除(50万円控除後の公的年金等の収入金額)

360万円以下の部分 25%

360万円を超え720万円以下の部分 15%

720万円を超え950万円以下の部分 5%

③最低保障額 65歳未満 60万円

65歳以上 110万円

公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000万円以下の場合

①定額控除 30万円

②定率控除(50万円控除後の公的年金等の収入金額)

360万円以下の部分 25%

360万円を超え720万円以下の部分 15%

720万円を超え950万円以下の部分 5%

③最低保障額 65歳未満 50万円

65歳以上 100万円

公的年金等に係る雑所得以外の所得に係る合計金額が2,000万円を超える場合

①定額控除 20万円

②定率控除(50万円控除後の公的年金等の収入金額)

360万円以下の部分 25%

360万円を超え720万円以下の部分 15%

720万円を超え950万円以下の部分 5%

③最低保障額 65歳未満 40万円

65歳以上 90万円

公的年金等特別控除の適正化

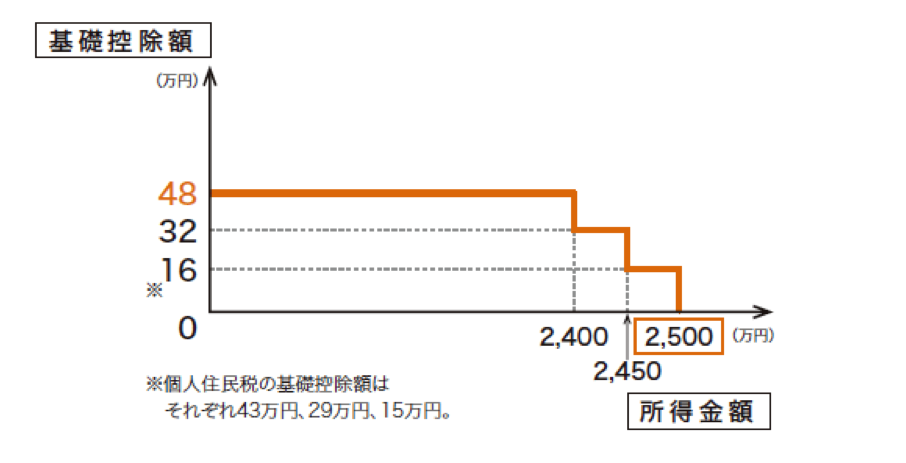

(3)基礎控除

基礎控除は生活保障的な意味合いから設けられていますが、所得が高いほど税負担の軽減額が大きく、生活に十分余裕のある高所得者には措置する必要はないとの考えから、見直しが行われました。

具体的には、控除額を一律10万円引き上げ48万円(改正前38万円)とするとともに、合計所得金額が2,400万円を超える個人についてはその合計所得金額に応じて控除額が逓減し、合計所得金額が2,500万円を超える個人については基礎控除を適用できないこととされました。(所法86、190、195の3)。

これにより基礎控除の額は、以下となります。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

また、見直しに伴って年末調整において基礎控除の適用を受ける場合に合計所得金額の見積額を申告する等の措置が行われます。

基礎控除の最適化

(4)所得金額調整控除制度の創設

給与収入の金額が850万円を超える場合でも本人が特別障害者に該当する場合等や、給与等と公的年金等の両方の収入がある場合には、一定額を給与所得から控除する措置として所得金額調整控除が創設されました。(措法41の3の3、41の3の4)。具体的には

- その年の給与等の収入金額が850万円を超える居住者で、特別障害者に該当するもの又は年齢23歳未満の扶養親族を有するもの若しくは特別障害者である同一生計配偶者若しくは扶養親族を有するものの総所得金額を計算する場合には、給与等の収入金額(その給与等の収入金額が1,000万円を超える場合には、1,000万円)から850万円を控除した金額の10%に相当する金額を、給与所得の金額から控除できます。

- その年の給与等の収入金額から給与所得控除額を控除した残額(以下「給与所得控除後の給与等の金額」という。)及び公的年金等の収入金額から公的年金等控除額を控除した残額(以下「公的年金等に係る雑所得の金額」という)。がある居住者で、給与所得控除後の給与等の金額及び公的年金に係る雑所得の金額の合計が10万円を超えるものの総所得金額を計算する場合には、給与所得控除後の給与等の金額(給与所得控除後の給与等の金額が10万円を超える場合には、10万円)及び公的年金等に係る雑所得の金額(公的年金等に係る雑所得の金額が10万円を超える場合には10万円)の合計額から10万円を控除した残額を、給与所得の金額から控除できます。なお、上記1.の所得金額調整控除は、年末調整において適用できるとともに、公的年金等に係る確定申告不要制度における公的年金等に係る雑所得以外の所得金額を算定する場合には、上記2.の所得金額調整控除を給与所得の金額から控除する等の所要の措置が講じられます。

(5)基礎控除の引き上げ及び給与所得控除の引下げに伴う調整

基礎控除の10万円の引上げや給与所得控除の引下げの個人所得課税の見直しに伴い、これらの控除の金額等を踏まえて設定されている国税関係及び地方税関係の税制上の金額基準等についても、必要な調整が行われました。

〈国税関係の主なもの〉

- 同一生計配偶者及び扶養親族の合計所得金額要件を48万円以下(改正前38万円以下)に引き上げる。

- 源泉控除対象配偶者の合計所得金額要件を95万円以下(改正前85万円以下)に引き上げる。

- 配偶者特別控除の対象となる配偶者の合計所得金額要件を48万円超133万円以下(改正前38万円超123万円以下)とし、その控除額の算定の基礎となる配偶者の合計所得金額の区分を、それぞれ10万円引き上げる。

- 勤労学生の合計所得金額要件を75万円以下(改正前65万円以下)に引き上げる。

- 家庭内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額を55万円(改正前65万円)に引き下げる。

- 非居住者の公的年金等について、分離課税の対象となる金額等の算定における控除額計算の基礎となる額を、65歳未満の者については5万円(改正前6万円)に、65歳以上の者については9万5千円(同10万円)に、それぞれ引き下げる。

- 同一生計配偶者及び扶養親族の前年の合計所得金額要件を48万円以下(改正前38万円以下)に引き上げる。

〈地方税関係の主なもの〉

- 配偶者特別控除の対象となる配偶者の前年の合計所得金額要件を48万円超133万円以下(改正前38万円超123万円以下)とし、その控除額の算定の基礎となる配偶者の前年の合計所得金額の区分を、それぞれ10万円引き上げる。

- 勤労学生の前年の合計所得金額要件を75万円以下(改正前65万円以下)に引き上げる。

- 障害者、未成年、寡婦及び寡夫に対する個人住民税の非課税措置の前年の合計所得金額要件を135万円以下(改正前125万円以下)に引き上げる。

- 個人住民税均等割額の非課税基準を、35万円に本人、同一生計配偶者及び扶養親族の合計数を乗じて得た金額に10万円を加えた金額(同一生計配偶者又は、扶養親族を有する場合には、その金額に21万円を加えた金額)とする。また、個人住民税所得割について、前年の所得の金額が35万円に本人、同一生計配偶者及び扶養親族の合計数を乗じて得た金額に10万円を加えた金額(同一生計配偶者又は扶養親族を有する場合には、その金額に32万円を加えた金額)以下の者を非課税とする。

- 家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額を55万円(改正前65万円)に引き下げる。

2 適用時期

これらの改正は平成32年分以後の所得税及び33年度分以後の個人住民税から適用されます。

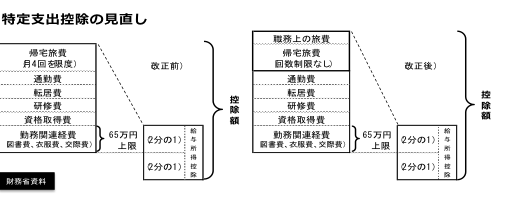

[2]特定支出控除の見直し

1 制度の概要

給与所得者の特定支出控除は、特定支出の額の合計額が給与所得控除額の2分の1を超える場合、その超える部分について、確定申告を通じて給与所得の金額の計算上控除できる制度です。

対象となる特定支出は、以下の1から6に掲げる支出のうち一定の要件を満たすもので、給与等の支払者によって証明がされたものです。

- 通勤費(一般の通勤者として通常必要であると認められる通勤のための支出)

- 転居費(転勤に伴う転居のために通常必要であると認められる支出)

- 研修費(職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出)

- 資格取得費(職務に直接必要な資格を取得するための支出)

- 帰宅旅費(単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出)

- 勤務関連経費(職務の遂行に直接必要な図書費、衣服費、交際費等で、その支出の合計額が65万円を超える場合には、65万円までの支出)

(注)その支出についての給与等の支払者により補填される部分があり、かつ、その補填される部分につき所得税が課されない場合における、その補填される部分は特定支出には含まれません。

2 改正の内容

対象となる特定支出に、職務遂行上直接必要な旅費等で通常認められるものが追加されました。

また、転任に伴い生計を一にする配偶者との別居を常況とすることとなった場合等において、勤務する場所と配偶者が居住する場所等との間の旅行に要する支出である単身赴任者の帰宅旅費については、一月に4往復を限度とされていましたが、この制限を撤廃するとともに、帰宅のために通常要する自動車で帰宅した場合の燃料費と有料道路料金も認められることになりました。

3 適用時期

平成32年分の所得税及び平成33年度分の住民税から適用されます。