税制改正情報

法人課税

(1)生産等設備投資促進税制の創設

生産等設備の更新を促進して生産性の向上を図るとともに、国内における設備投資受領を喚起する観点から、生産等設備投資促進税制を創設します。具体的には

- 国内における生産等設備への年間投資額が減価償却費を超え、かつ

- 国内における生産等設備への年間投資額が前年度と比較して10%超増加、

した事業年度において、新たに国内において取得した機械・装置について、30%の特別償却又は3%の税額控除(法人税額の20%を限度)ができる制度を創設します。(平成25年4月1日から平成27年3月31日までの間に開始する各事業年度に適用します。)

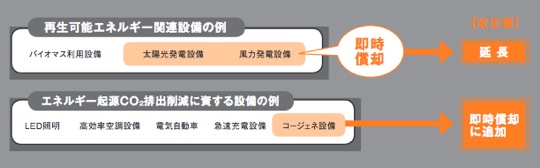

(2)環境関連投資促進税制の拡充等

再生可能エネルギーと省エネ設備の導入を最大限促進するため、太陽光・風力発電設備の即時償却を継続(2年延長)するとともに、その対象設備の範囲に省エネ設備であるコージェネレーション設備を追加します。

上記に併せ、その他の設備の特別償却・税額控除制度について、対象設備を見直しの上、2年延長します。

〔参考〕改正前の制度の概要

- エネルギー起源CO2排出削減等に資する設備の取得等をした場合、取得価額の30%の特別償却(H26.3.31まで)

- 太陽光発電設備及び風力発電設備の取得等をした場合、即時償却(H25.3.31まで)

- 中小企業は、7%の税額控除との選択可

(3)研究開発税制の拡充

企業のイノベーションを促進する観点から、研究開発税制を拡充します。

具体的には、2年間の時限措置として、税額控除上限額を法人税額の20%から30%に引き上げるとともに、オープンイノベーション促進の観点から、特別試験研究費の範囲を拡充します。

(4)所得拡大促進税制の創設

個人所得の拡大を図る観点から、企業の労働分配(給与等支給)を促す所得拡大促進税制を創設します。

具体的には、基準年度と比較して5%以上、給与等支給額を増加させた場合、当該支給増加額の10%を税額免除(法人税額の10%(中小企業は20%)を限度)できる制度を創設します。(平成25年4月1日から平成28年3月31日までの間に開始する事業年度に適用します。)

※雇用促進税制とは選択適用

【要件】

以下の全てを満たすこと。

- 基準年度と比較して5%以上給付等支給額が増加

- 給与等支給額が事業年度を下回らないこと

- 平均給与等支給額が前事業年度を下回らないこと

(5)雇用促進税制の拡充

雇用の一層の確保を図る観点から、雇用促進税制を拡充し、税額控除額を増加雇用者数1人当たり20万円から40万円に引き上げます。(平成25年4月1日から平成26年3月31日までの間に開始する事業年度に適用します。)

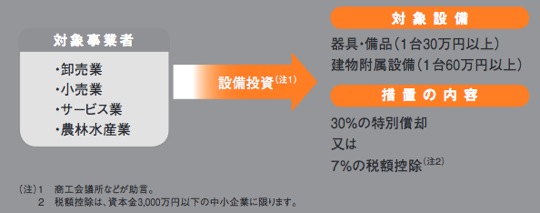

(6)商業・サービス業・農林水産業を営む中小企業等の支援措置の創設

地域経済を支える中小企業の活性化を図る観点から、商業・サービス業・農林水産業を営む中小企業等が経営改善のために行う店舗改修等の設備投資を行った場合、30%の特別償却又は7%の税額控除(法人税額の20%を限度)ができる制度を創設します。(平成25年4月1日から平成27年3月31日までの間に対象設備を取得等して指定事業の用に供した場合に適用します。)

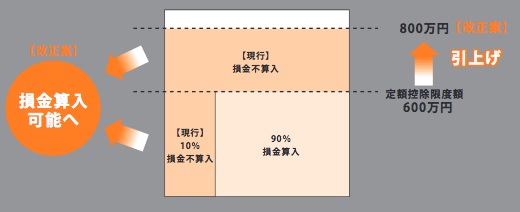

(7)中小法人の交際費課税の特例の拡充

中小法人の活動を支援するため、800万円以下の交際費を全額損金参入可能とします。(平成25年4月1日以降に開始する事業年度から適用します。)