- TOPページ

- 2016年のトピックス

- 機械及び装置の固定資産税の特例措置の創設

トピックス

機械及び装置の固定資産税の特例措置の創設

(制度の趣旨)

Q1 中小企業等が新しい機械及び装置を取得した場合、固定資産税の優遇措置が受けられる制度が創設されたようですが、創設理由を教えて下さい。

A1 固定資産税を国際比較すると、海外では機械装置の償却資産に課税している国は少なく、課税している国の中でも、廃止する動きが出ています。また、企業としては設備投資コストの上乗せとなり、国内投資の阻害要因の一つとなっていることに加え、赤字法人も課税対象とされている固定資産税を軽減することで、赤字比率の高い中小企業に大きな効果をもたらすことが期待されます。そこで、中小企業による設備投資の促進を図るため、固定資産税で初めて設備投資減税が設けられました。

(制度の内容)

Q2 固定資産税の特例措置の内容を具体的に説明して下さい。

A2 制度の内容は、次のとおりです。

(1)概要

中小企業者等が、本年5月に成立した中小企業等経営強化法に規定する認定経営力向上計画に記載された経営力向上設備のうち、一定の機械及び装置を新たに取得した場合、機械等の固定資産税の課税標準を最初の3年間2分の1(半額)とする時限的な特例措置が講じられました。

※なお、固定資産税は市町村財政を支える安定した基幹税であることに鑑み、償却資産に対する固定資産税の制度は堅持されています。

(2)対象者

次の要件を満たす中小企業者等が特例措置の対象となります。

- 資本金の額又は出資金の額が1億円以下の法人

- 資本若しくは出資を有しない法人の場合、常時使用する従業員の数が1千人以下の法人

- 常時使用する従業員の数が1千人以下の個人

(3)対象機械・措置

認定経営力向上計画に基づき取得する新規の機械及び装置で、次の1から3までのいずれにも該当するもの(新品)

- 販売開始から10年以内のもの

- 旧モデル比で生産性(単位時間当たりの生産量、精度、エネルギー効率等)が、年平均1%以上向上するもの

- 1台又は1基の取得価格が160万円以上のもの

(適用期日)

Q3 適用時期は、いつからとなりますか。

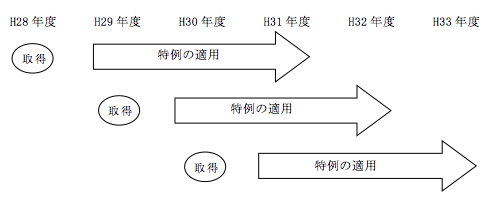

A3 中小企業等経営強化法の施行日から平成31年3月31日までに取得したものについて適用されます(図表1参照)。

図表1 固定資産税の特例措置の適用イメージ

(例)平成28年に新たに取得した設備は、平成29年1月1日時点に所有する資産として申告され、平成29、30、31年度の3年間固定資産税が軽減されることになります。